经营现金流转负,背靠淘宝的跨境电商物流供应商泛远国际赴港上市

近期,跨境电商物流供应商泛远国际向美国证监会递交更新后的招股书,向港交所主板递交上市申请,中毅资本为其独家保荐人。

招股书显示,2020年、2021年及截至2022年9月30日止九个月,泛远国际分别录得总收入约15.12亿元、13.54亿元及9.26亿元,毛利分别为1.23亿元、9985.6万元、7563.2万元,年/期内溢利分别为5169.5万元、3689.2万元、2046.8万元。

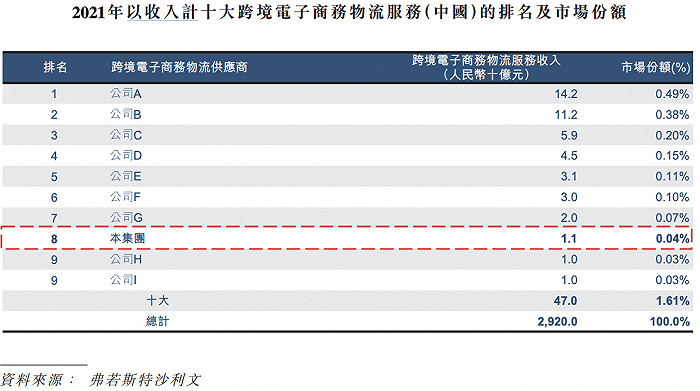

招股书中提及,根据弗若斯特沙利文报告,按2021年跨境电子商务物流业收入计,泛远国际于中国跨境电子商务物流市场排名第八,市场份额为0.04%,前十名供应商市场占比共计1.61%。

经营现金流转负

泛远国际主要业务为向客户提供国际物流服务,其客户包括来自传统及电子商务平台的贸易客户、电子商务卖方,以及其他物流服务供应商。

在招股书中,泛远国际将主要业务分为端到端跨境配送服务以及供应链解决方案。前者是指泛远国际于整个端到端物流过程中为客户提供综合国际物流服务,将包裹运送至目的地国家或地区。根据配送时效的不同,端到端跨境配送服务又被细分为快递配送(3至5日达)、标准配送(6至9日达)、经济配送(10日以上达)。

供应链解决方案则是根据客户需求对自身能力做拆分,提供包含货运代理、清关、提货、仓库营运、运输及最后一公里配送等各个环节的定制服务。

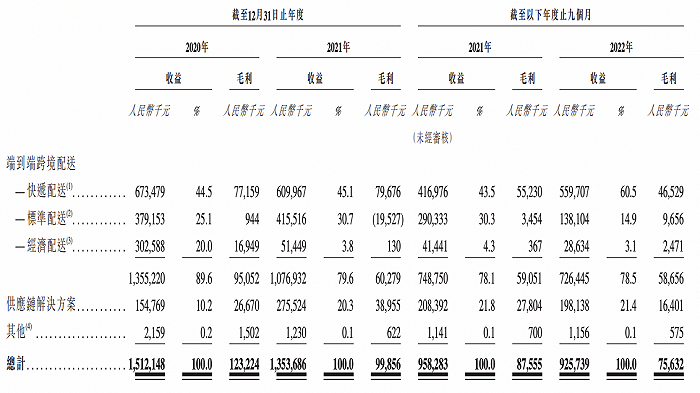

其中端到端跨境配送服务为营收主力。2020年、2021年以及截至2022年9月30日止九个月,该服务分别录得收入13.5亿元、10.76亿元、7.26亿元,占总营收比重为89.6%、79.6%、78.5%。

在端到端配送服务营收表现不佳的年度内,组合更为灵活的供应链接方案业务收入有所上升。截至2020年及2021年12月31日止年度,以及截至2022年9月30日止九个月,提供供应链解决方案产生的收益分别约为1.548亿元、2.755亿元、1.981亿元,分别占相应期间总收益约10.2%、20.3%、21.4%。

值得一提的是,在截至2022年9月30日止九个月,泛远国际在端到端跨境配送、供应链解决方案两方面的收益同比均有下降,分别下降2.9%及4.9%。在招股书中,泛远国际将端到端跨境配送收益减少的主要原因解释为营销策略的改变致使标准配送服务收入减少。

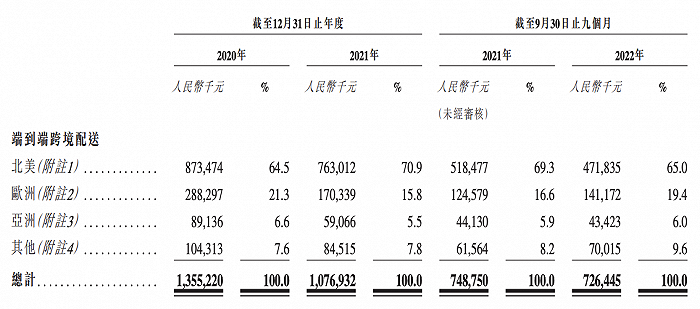

北美货品收益减少是另一个原因。北美市场是泛远国际的最主要市场,2020年、2021年及截至2022年9月30日止九个月,其北美市场营收占比分别达到64.5%、70.9%、65%。

至于供应链解决方案服务的收入减少,招股书中将其归因于疫情影响下来自货运代理服务的收益较少,以及市场运输载能增加导致海运价格下降。

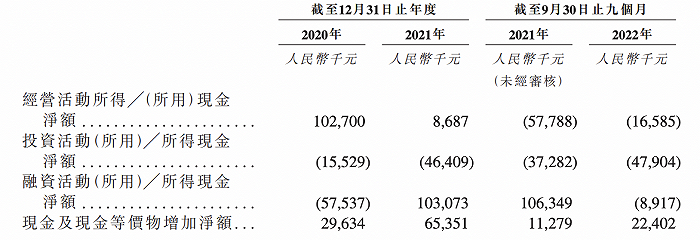

上述业绩变动也影响到泛远国际的现金流表现。2020年泛远国际的经营现金流曾达1.02亿元,到2021年就迅速缩水至868.7万元。在截至2021年及2022年的前三季度,泛远国际经营现金流转负,分别为-5780万元和-1660万元。

业绩受上下游影响

业绩变动反映了跨境物流业务受市场波动影响大的特点。涉及跨境配送货物的泛远国际经营业绩会受到全球贸易量及出口量影响。而全球贸易量及出口量受全球经济、金融及政治状况的变化或发展影响。这意味着,地缘政治、海运成本诸多外部因素都可能会影响到泛远国际的业绩表现。

另一方面,与同行业的燕文物流相比,泛远国际大客户及五大供应商所占比例也相对较高。泛远国际招股书显示,在2020年、2021年及截至2022年9月30日止九个月,其五大供应商分别占采购总额约61.4%、50.5%及61.2%,五大客户则分别占总收益约22.9%、31.9%及29.6%。

而据同为跨境物流服务商的燕文物流于2022年1月更新的招股书显示,2020年及2021年1至6月,燕文物流五大客户占总营收比例为42.31%、39.12%,五大供应商占采购总额的比例为27.54%、30.69%。

头部客户及供应商占据较高比例也意味着泛远国际的业绩表现更易受行业上下游的影响。在招股书的风险提示部分,泛远国际也指出,在经济下行时竞争对手会透过减价竞争,有关减价可能会限制公司在价格与业务增长方面的选择。当上游运力成本上涨而泛远无法通过加价转移成本压力时,就会影响到其利润表现。

结合泛远国际流动资产与流动负债的变化来看,泛远国际在上下游企业间的议价能力相对较弱。招股书显示,2020年、2021年及截至2022年9月30日止九个月,其应收款项及按金、预付款项及其他应收款项总额为1.69亿元、1.89亿元、1.87亿元,而应付款项、应计费用及其他应付款项总额仅为8328.8万元、7917.7万元、6421万元。

招股书中提及,泛远国际会向客户提供长达90天的信贷期,这使得截至2021年及2022年9月30日止九个月贸易应收款项分别增加6410万元及1070万元。2020年及2021年及截至2022年9月30日止九个月,泛远国际贸易应收款项周转天数分别约为39.3天、33.3天及38.2天。而燕文物流在2020年及2021年前两季度的应收款项周转天数为24.35天及16.92天。

低议价权所带来的高账期也影响到泛远国际的经营现金流表现。该公司截至2021年及2022年9月30日止九个月均录得净经营现金流出,而回顾2020年及2021年,其经营活动所得现金净额也呈下降趋势,由2020年的1.02亿元降至868.7万元。

在泛远国际的机构股东中,其与阿里巴巴保持着密切联系。2018年起,泛远国际便与阿里旗下附属公司一通达维持业务关系;2021年,阿里成为泛远国际战略合作伙伴兼投资者,随后阿里巴巴中国更换为其联属公司淘宝中国继续持有重组后的股份。

电商体系成熟且布局有跨境业务的阿里无疑是泛远国际极具价值的合作伙伴。但需注意的是,招股书中提及,如泛远国际在2024年1月4日前未能实现合资格首次公开发售,淘宝中国将享有撤资权。

从弗若斯特沙利文报告的数据来看,跨境电子商务物流业头部企业市占率很小,排名第一的企业也仅占到0.49%。泛远国际若要在这个相对分散的市场上分得更大蛋糕,仍需思考如何应对来自如中联航运、德威、燕文等对手的竞争。

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。